易电五金机电一站式采购 / 2022-04-27

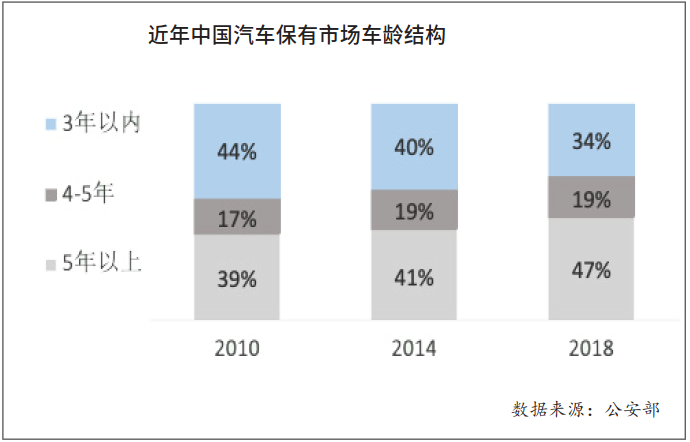

随着我国汽车行业的迅猛发展,汽车保有量逐年上升,平均车龄逐年增长,汽车后市场尤其是汽车维修保养市场迅猛发展。值得注意的是,新能源汽车后市场行业将在不断的融合和竞争中快速发展。

我国汽车维修保养行业发展历程较短,从90年代私家汽车消费兴起至今,经历了四个发展阶段:即90年代的萌芽阶段、2000-2008年的发展阶段、2009-2015年的增长初期以及2016年至今的增长后期四个阶段,目前中国已成为全球最大汽车后市场之一。

我国维保产业市场集中度较低

根据交通运输部数据,目前全国一二三类注册维修企业共有40多万家,其中非4S店37万家以上,行业集中度极低。在汽车零配件领域,我国有各类汽车配件经销商50余万家,但尚未形成全国性连锁经营的汽车配件市场,市场布局分散。不断升高的汽车保有量和平均车龄保证了中国后市场持续的增长潜力,维保市场容量维持可观增长,预计2025年可达1.7万亿规模。

中国车市已进入存量市场,在繁杂冗长的汽车后市场产业链中,维保业务呈现刚需、周期性特点。但中国汽车维保市场发展历史较短,可以说是刚刚起步,市场潜力巨大。

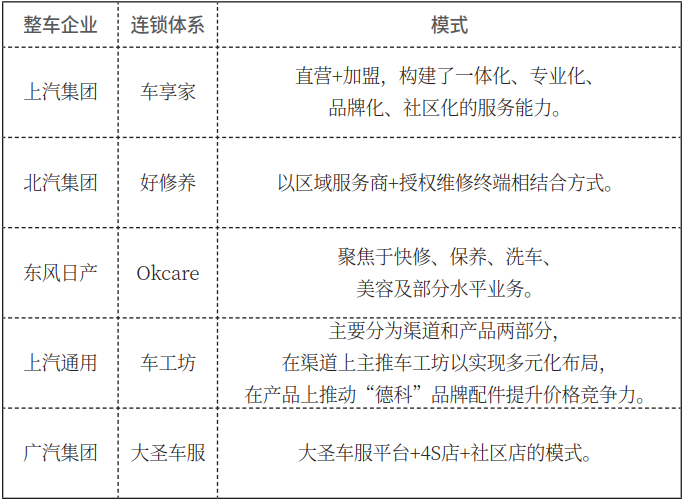

随着维保市场的逐步发展,上汽集团、北汽集团、广汽集团等诸多整车企业纷纷开设汽车维修保养的连锁体系,逐步进入汽车后市场。

除了传统整车企业外,诸如京东、阿里、腾讯等在内的互联网企业也纷纷跨界进入汽车后市场,京东成立了“京车会”、阿里布局“天猫车站”、腾讯领投途虎养车4.5亿美元等。

维保行业盈利模式分析

维保行业主要的盈利模式有两种:连锁经营&电商和传统经销商模式,当前连锁电商模式增速较快。

连锁电商目前主要由互联网背景的企业所主导,且普遍的发展路径都是从价值链当中的电商平台开始切入,并与此同时向上游和下游完成价值链整合。利用电商渠道的规模优势结合少量核心品类快速实现规模效应,迅速超越传统线下渠道成为头部渠道,此外随着规模效应的不断深化,利用自身品牌构建代工产品线,进一步降低零配件成本,快速成为市场上最具价格竞争优势的企业。此外,向下游整合方面,互联网企业拥有更强的数字化及线上获客能力,相比传统行业属性背景的企业普遍拥有一些核心差异化能力。

4S店维保所代表的传统维保行业,市场份额在逐渐降低,目前主要的盈利原因在于维保技术与标准、完善的配件供应链体系、标准服务流程、已有客源的数据沉淀积累。

我国新能源汽车售后维保市场前景如何

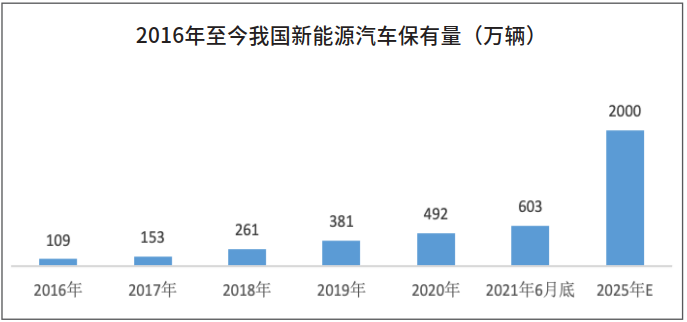

新能源汽车售后维保市场潜力巨大。据预计,2025年我国新能源汽车保有量将达到2000万辆(年均复合增长率28%),新能源汽车维保业务将迎来快速发展。

截至2021年6月底,我国新能源汽车保有量已达到603万辆,占汽车总量的2.06%,其中纯电动车共493万辆。比2020年同期增加77.4万辆,增长234.92%;比2019年同期增加47.3万辆,增长74.94%。

根据《2020中国汽车后市场维保行业白皮书》,2020年我国新能源汽车的平均维保客单价为1373元,按每个人用户每年维保在1-2次,将催生274.6-549.2亿元的售后维保产值规模。

新能源汽车维保业务具有独特性,故障方面主要体现在动力电池、驱动电机与电控系统,较为简单集中。与此同时,车载智能中控屏的故障率也较高。基础保养由于结构相对简单,日常保养费用较燃油车有所降低。

纯电动汽车没有发动机和变速箱的动力总成,不需要更换火花塞,换机油机滤等。电动汽车核心三电有厂家质保,所有电动车的保养以常规保养为主。

其中,和燃油车相同的保养项目主要是空调滤、防冻液、刹车油和玻璃水,独有的保养项目有电池状态监测、全车电路检测、电池平衡和更换齿轮油等。

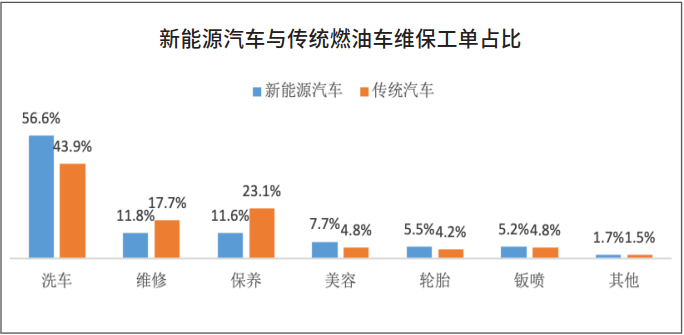

而且,新能源汽车的维修和保养工单比例远远低于传统燃油汽车,但在洗车、美容、轮胎、钣喷业务的工单比例更高。这表明新能源汽车相对传统汽车而言具有维修、保养频率低的特点。

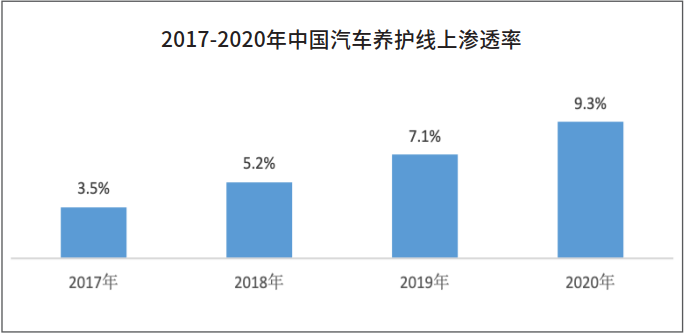

汽车后市场消费习惯向线上转移。2020年中国汽车养护市场线上渗透率达到9.3%,随着中国O2O商业模式的快速兴起,未来汽车后市场维修保养线上渗透率有望实现快速增长。

随着互联网的飞速发展,线上养车、线上购买车险成为大势所趋,不断通过线上线下融合构建完整的车主服务生态。大部分年轻人受过高等教育,购车及开车的需求越来越高,在线汽车养护在很大程度上,契合了“新社会人”的养车需求。

行业价值链整合进入加速期。聚焦于非原厂DIFM(配件由服务提供商完成服务作为消费结束点)需求市场,在过去价值链分工非常明确,这种相对传统的价值链的分工模式在最近几年发生了巨大改变,其原因主要是由于技术的发展为价值链纵向整合提供了可能性。具体来说,常规消费品(包含维保类产品及服务)行业依托数字化技术普遍在发生着一些价值链纵向整合趋势。

维保行业存在的问题

维保行业目前成熟度较低,存在管理落后的问题。汽车后市场鱼龙混杂、低端产能过剩、进行专业汽车维保的人才培养体系不健全、汽修管理的不规范、服务和流程标准化程度低、行业体系不完善、信息化程度低等问题都还普遍存在。虽然近年来数字化技术发展迅猛,大量依托数字化技术的智慧零售模式异军突起,但占比还是少数。

受行业特性影响,维保市场初级基础服务技术、资金、人才、行业资质等方面的进入门槛都相对偏低,导致目前行业内中小型维修企业众多,特别是在监管较弱的广阔下沉市场中,甚至存在大量无照经营的网络。市场水平的参差不齐,消费者更偏好到4S店进行汽车维修、保养美容等,但4S店客户消费不透明,缺乏成本优势。这样行业两端的过度竞争导致盈利性低下。

© 2005-2024 易电五金机电一站式采购 版权所有,并保留所有权利。 上海易电电器有限公司:金山区龙翔路728号 Tel: 021-51085162 手机微信:18939837817 传真:021-51062606 招商加盟:021-51208777 E-mail: 2936904466@qq.com